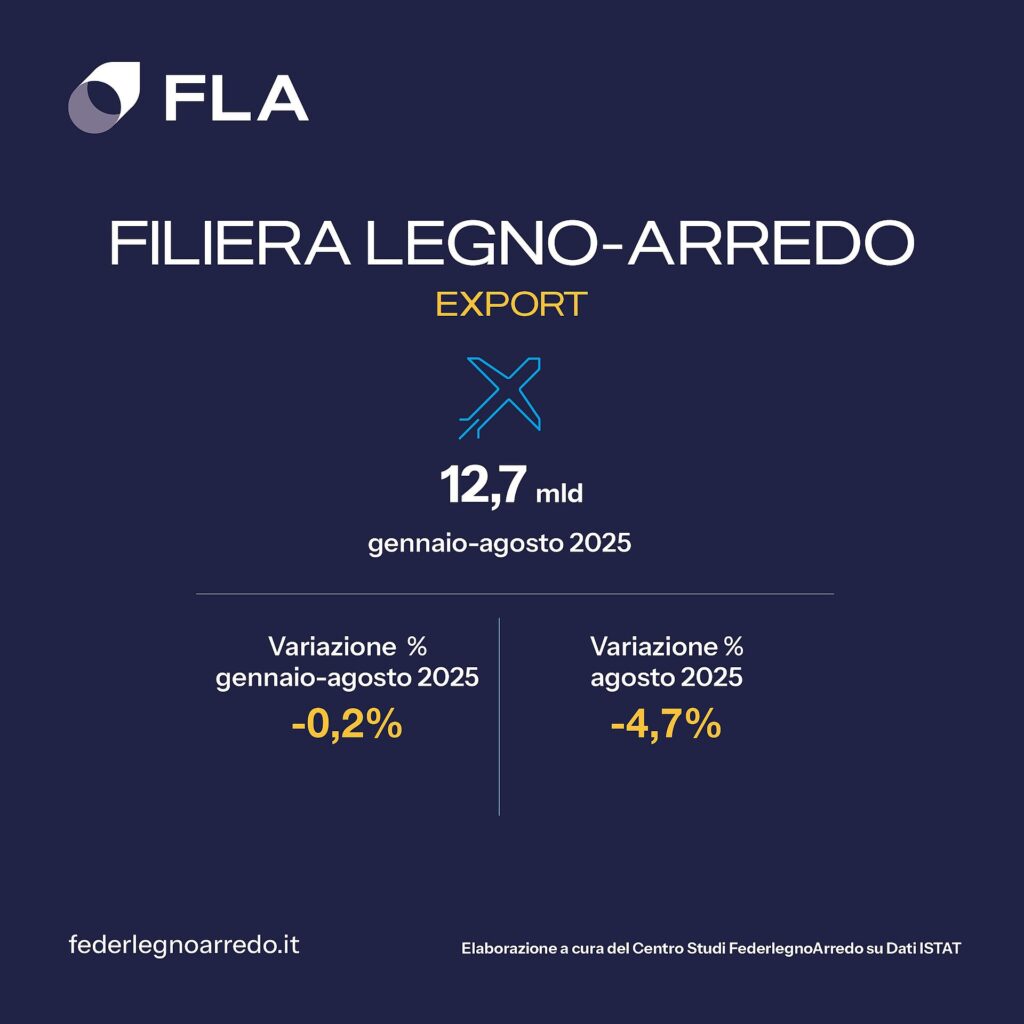

La filiera legno-arredo italiana nei primi otto mesi del 2025 evidenzia una sostanziale tenuta, con un export che si attesta a 12,7 miliardi di euro e una flessione minima dello 0,2% rispetto allo stesso periodo dell’anno precedente.

Nonostante il calo del 4,7% registrato nel solo mese di agosto, i dati elaborati dal Centro Studi di FederlegnoArredo su fonte Istat testimoniano la capacità della filiera di mantenere posizioni solide sui mercati internazionali, in un contesto globale caratterizzato da complessità e incertezza.

Produzione industriale: il mobile in ripresa, il legno stazionario

Sul fronte della produzione industriale, il comparto del mobile registra segnali positivi con un incremento del 4,3% a ottobre, confermando il trend positivo del periodo gennaio-ottobre (+4,1%).

Questa crescita rappresenta un’inversione di tendenza dopo due anni consecutivi di contrazione: -2,9% nel 2024 e -5,7% nel 2023, rispetto alle performance straordinarie del 2021 e 2022.

I dati indicano un ritorno a livelli di normalità pre-pandemia per la filiera legno-arredo, trainato principalmente dal mercato interno grazie anche al contributo dei bonus edilizi.

Il settore del legno mostra invece una produzione sostanzialmente stazionaria, con una variazione di -0,3% nel periodo gennaio-ottobre 2024, risultato di andamenti altalenanti e trend contrastanti tra le diverse produzioni.

Mercati europei: andamenti differenziati per l’export della filiera

L’analisi dei mercati di destinazione della filiera legno-arredo evidenzia dinamiche eterogenee.

L’Europa Ue27, che rappresenta la quota principale dell’export con 6,5 miliardi di euro, registra una crescita contenuta dello 0,4%. Tuttavia, all’interno dell’Unione Europea emergono significative differenze tra i diversi paesi.

- La Francia, primo mercato di destinazione per la filiera legno-arredo, segna un calo del 2,4% con un valore complessivo di poco inferiore ai 2 miliardi di euro, risentendo della crisi del mercato interno.

- La Germania, terza destinazione per volume, registra una flessione dello 0,4%.

- La Svizzera arretra del 2,8% attestandosi a 544 milioni di euro.

Sul versante positivo:

- il Regno Unito conferma la sua solidità con una crescita del 4,2%,

- la Spagna prosegue il trend positivo con un incremento dell’1%,

- ottima la performance dei Paesi Bassi con +7,4%, pur con un valore assoluto ancora contenuto di 292 milioni di euro.

Stati Uniti: l’impatto dei dazi sull’export della filiera

Gli Stati Uniti mantengono la seconda posizione tra i mercati di destinazione per la filiera legno-arredo italiana, registrando nei primi otto mesi dell’anno una flessione dell’1,7% per un valore complessivo di circa 1,4 miliardi di euro.

L’andamento dell’export verso gli Usa evidenzia una dinamica particolare: un tentativo di anticipare l’introduzione dei dazi nei primi mesi dell’anno, con picchi positivi a marzo (+8,2%) e aprile (+4,8%), seguito da un progressivo deterioramento fino al -16,4% di agosto 2025 rispetto ad agosto 2024, corrispondente a una contrazione di oltre 28 milioni di euro.

Mercati extra-europei: opportunità e criticità

Nei mercati extra-Ue la filiera legno-arredo registra una crescita complessiva del 2,2%, sostenuta dalle performance positive di Regno Unito e Canada (+8%), mentre il Messico subisce una brusca flessione del 18,7%.

L’Asia manifesta una contrazione dell’8,4%, principalmente determinata dal calo della Cina (-10,9%), che si attesta a 293 milioni di euro. Questo risultato negativo è riconducibile al rallentamento del settore immobiliare cinese e alle tensioni commerciali internazionali.

Dal mercato cinese, l’Italia ha importato nel periodo gennaio-agosto 2025 circa 1,5 miliardi di euro, registrando una crescita del 2,2%, mentre l’Europa ha importato 20,4 miliardi di euro con un incremento dell’8,8%.

Particolarmente significativo il dato della Germania, che importa dalla Cina oltre 3 miliardi di euro.

Il Medio Oriente complessivamente registra un calo del 3,1%, con gli Emirati Arabi che tuttavia segnano una crescita del 4,7% per un totale di 309 milioni di euro.

Mercati emergenti: Africa e nuove opportunità per la filiera

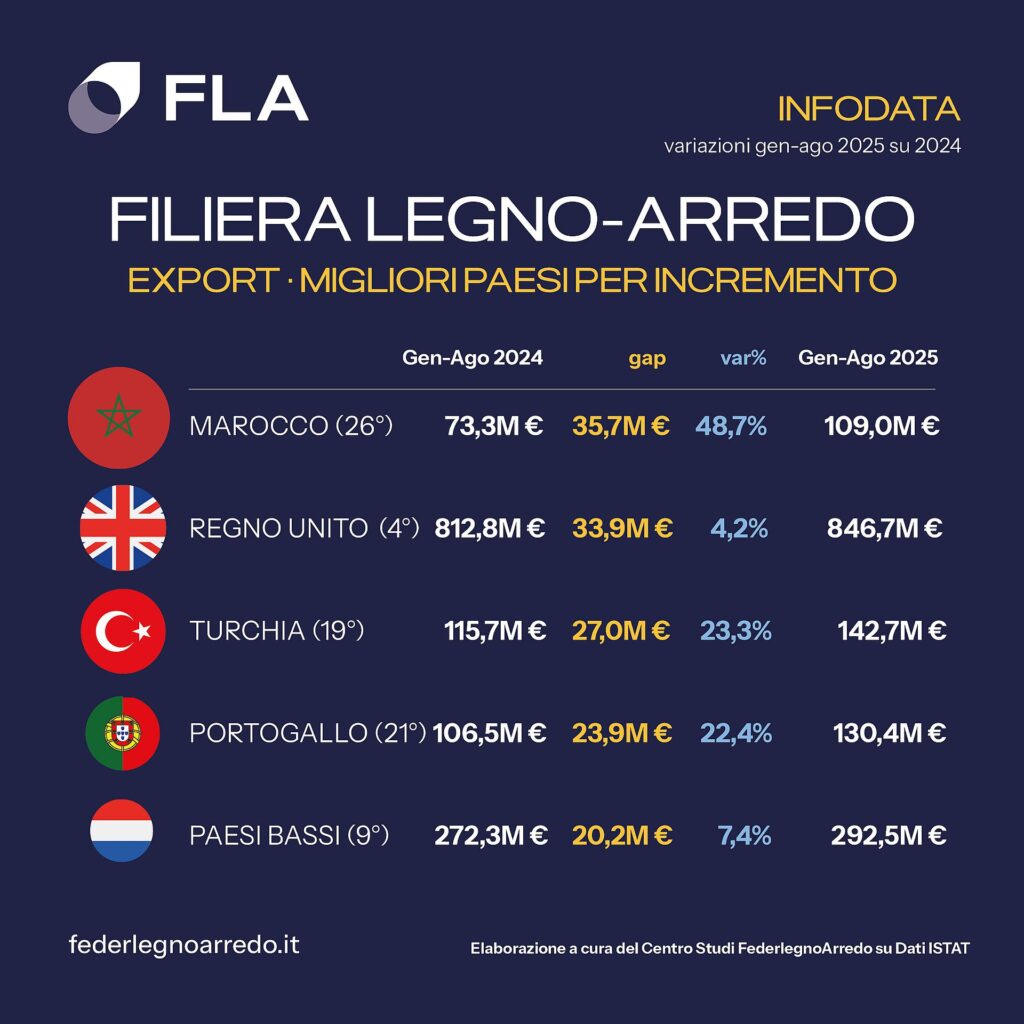

L’Africa si conferma l’area geografica più dinamica per l’export della filiera legno-arredo con una crescita significativa del 15,4%, trainata principalmente dal Marocco che registra un incremento eccezionale del 48,7%, pur con un valore ancora contenuto di 109 milioni di euro.

Questo trend potrebbe essere correlato agli investimenti nel settore edilizio e hospitality, che stimolano la domanda di porte, pavimenti e soluzioni d’arredo. Positiva anche la performance della Libia con +8,7%.

Altri mercati emergenti mostrano segnali incoraggianti: la Turchia cresce del 23,3% e il Portogallo del 22,4%, configurandosi come potenziali mercati di sviluppo per la filiera legno-arredo, sebbene ancora marginali in termini di volumi.

«Nella top ten spicca la performance degli Usa che mantengono comunque la seconda posizione e segnano, nei primi otto mesi dell’anno, un -1,7% per un valore complessivo che sfiora il miliardo e 400 milioni di euro. La variazione totale è la sintesi di un tentativo, nei primi mesi dell’anno, di ‘giocare d’anticipo’ rispetto ai dazi, soprattutto a marzo (+8,2%) e ad aprile (+4,8%), e di un deterioramento dell’export nei mesi successivi, fino al -16,4% di agosto ’25 su agosto ’24, pari a una flessione di oltre 28 milioni di euro. Ci auguriamo di poter chiudere l’anno con l’export Usa con una perdita a una sola cifra, mentre per l’export in generale confidiamo in una sostanziale tenuta del settore. Per il prossimo anno – conclude Feltrin – ci aspettiamo un primo semestre di stabilità e confidiamo in un maggiore dinamismo nel secondo semestre, seppur, stante la situazione, fare previsioni è davvero un esercizio complesso. La nostra sfida come Federazione e come sistema è continuare ad accompagnare le aziende nell’apertura verso nuovi mercati e nel rafforzamento della competitività puntando su qualità, innovazione e ricerca. Il Salone del Mobile, patrimonio della filiera, e le iniziative internazionali in programma saranno strategiche in tal senso» Claudio Feltrin, presidente di FederlegnoArredo.

Prospettive e strategie per la filiera legno-arredo

I dati elaborati dal Centro Studi di FederlegnoArredo evidenziano la resilienza della filiera legno-arredo italiana in uno scenario internazionale complesso.

La capacità di mantenere quote di mercato consolidate, unita all’individuazione di nuove opportunità di crescita in mercati emergenti, rappresenta un elemento di solidità per il settore.

Le prospettive per la chiusura del 2025 prevedono una sostanziale tenuta dell’export della filiera legno-arredo, mentre per il 2026 si attende stabilità nel primo semestre e un possibile maggiore dinamismo nella seconda parte dell’anno.

La strategia della federazione si concentra sull’accompagnamento delle imprese verso nuovi mercati e sul rafforzamento della competitività attraverso qualità, innovazione e ricerca, con il Salone del Mobile e le iniziative internazionali che giocheranno un ruolo strategico in questo processo.