Lo scorso 27 novembre è stato presentato a Milano presso Assimpredil Ance il “Rapporto Classifiche 2025 – Le Prime 70 Imprese dell’Edilizia Privata”, settima edizione di una ricerca pubblicata dalla società Guamari dedicata all’offerta in un mercato non meno importante e complementare al pubblico.

Il Rapporto contiene la classifica per produzione 2024 in edilizia privata delle prime 70 imprese con una soglia minima vicina ai 20 milioni (l’anno scorso era di 29 milioni ma questo si spiega con drastiche riduzioni di attività per molte imprese che avevano beneficiato del superbonus) e profili dettagliati di ognuna di esse, con informazioni non reperibili consultando in rete i bilanci aziendali.

Scopo di questa pubblicazione, resa possibile dalla collaborazione delle numerose società che rispondono a un apposito questionario, è rappresentare in modo esaustivo e comparato il panorama dell’offerta, continuando una lunga tradizione di “classifiche” iniziata con il mensile Costruire nel lontano 1986 e continuata, tra il 1996 e il 2016, con il settimanale, allora cartaceo, Edilizia e Territorio / Il Sole 24 Ore.

Da questa esperienza, con il marchio della società di ricerca Guamari e in totale autonomia, è nata la pubblicazione (dal 2011) di un Report dedicato alle prime 200 società in ognuno dei tre settori della progettazione architettonica, ingegneristica e delle costruzioni (che costituiscono quella che internazionalmente si chiama “Aec Industry)”.

Disponibili in formato sia cartaceo che digitale (e con continuo aggiornamento delle classifiche nel sito www.guamari.it) sia il “Rapporto sulle prime 70 imprese dell’edilizia privata” che quello di ben maggior respiro il “Report on the Italian Architecture, Engineering and Construction Industry” redatto contestualmente.

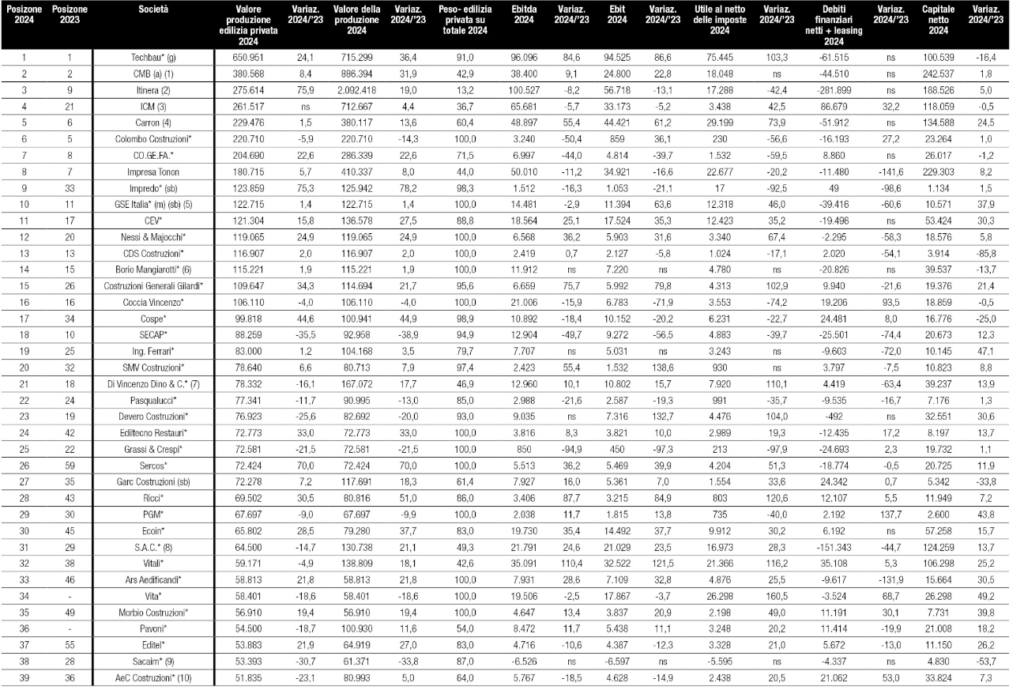

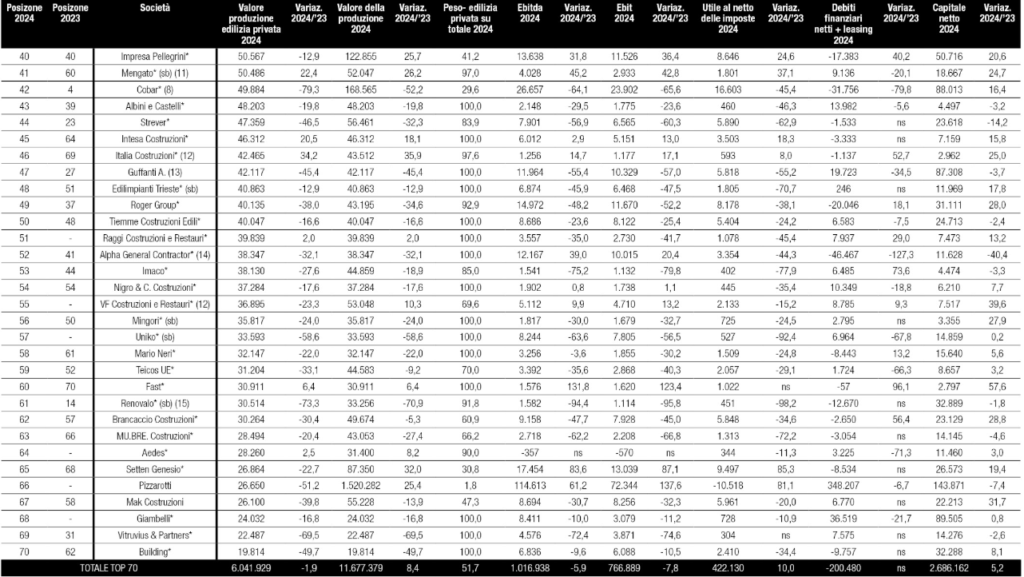

Le 70 maggiori imprese di costruzioni attive nell’edilizia privata

ns = non significativo

nd = non disponibile

(*) dati di bilancio civilistico;

(a) aderente alla Lega delle Cooperative;

(g) bilancio chiuso al 30 giugno 2025;

(m) bilancio chiuso al 31 marzo 2025;

(sb) Società Benefit;

(1) socio del Consorzio Integra;

(2) gruppo Astm/Gavio, nel 2013 ha fuso la divisione “Costruzioni e Prefabbricazione” di Codelfa, nel 2017 ha acquisito la maggioranza dell’impresa statunitense Halmar International;

(3) già Impresa Costruzioni Giuseppe Maltauro; la società fornisce al posto dell’ebitda l’ebitdar (sommando all’ebitda i costi di noleggi e affitti);

(4) dati riferiti al bilancio consolidato di Carron Holding;

(5) controllata dall’omonimo gruppo francese che fa parte del tedesco Goldbeck;

(6) nel gennaio 2024 la famiglia De Albertis è tornata a controllare il 100 percento della società rilevando il 20 percento posseduto dal fondo statunitense Värde dal 2019;

(7) gruppo Igefi; (8) socio del consorzio stabile ReseArch;

(9) dal 2013 consolidata dal gruppo Rizzani de Eccher;

(10) nata nel 2012 dalla fusione di Acea Costruzioni e Cls;

(11) nel 2024 è stata trasformata da società in nome collettivo a società a responsabilità limitata;

(12) socio del consorzio stabile Arco Lavori, a sua volta socio di Consorzio Integra;

(13) dati riferiti al bilancio consolidato di Ginvest;

(14) nel giugno 2025 ha acquistato un ramo d’azienda della cooperativa CMC;

(15) già Imprendiroma.

La Classifica 2025

La settima edizione del Rapporto sulle maggiori imprese dell’edilizia privata mostra, nonostante la difficile congiuntura, una confermata partecipazione da parte dei maggiori player del settore: la classifica conta infatti quest’anno tre ritorni e cinque new entries (due delle quali erano sì assenti nel precedente fascicolo ma poi inserite nell’aggiornamento online della scorsa classifica su dati 2023).

Sono inoltre cinque le imprese che pur avendo inviato i dati non hanno raggiunto la soglia di fatturato (in edilizia privata) minima per rientrare tra le prime 70: nell’ordine Cims, Cmsa, Costruzioni Iannini, Mega e Oceania.

Sebbene anche in questa edizione dell’indagine la risposta sia stata ampia, non sono mancate realtà che hanno preferito non comunicare i loro dati: in primis il maggior gruppo nazionale delle costruzioni Webuild che privilegia di gran lunga la realizzazione di infrastrutture (e non desidera apparire con numeri marginali) a differenza di Itinera e Pizzarotti (rispettivamente secondo e terzo gruppo italiano) che nonostante quote nel privato limitate al 13 e addirittura all’1,9 percento hanno comunque deciso di collaborare all’analisi di Guamari.

Rizzani de Eccher invece, presente nelle prime cinque edizioni del Rapporto, da due anni preferisce apparire solamente tramite la controllata Sacaim.

Altre due assenze significative sono, come d’abitudine, nel settore molto specializzato dell’edilizia logistica: Engineering 2K e Akno Engineering & Construction che però si differenziano dai quattro competitor in classifica (Techbau, Gse Italia, Pgm e Fast) per una significativa componente di sviluppo immobiliare e gestione delle facilities dopo averle costruite.

All’ultima edizione non hanno partecipato neppure due società specializzate in interventi superbonus e quindi penalizzate di forti cali di fatturato come Alfano Costruzioni Generali e Baiocco, nonché un’impresa che ha puntato l’anno scorso maggiormente sull’edilizia pubblica come De Sanctis Costruzioni, oltre a Edil Pietro e Imprecom.

Infine, da un punto di vista geografico, notiamo la consueta mancanza di collaborazione delle imprese con sede in Alto Adige, probabilmente perché si considerano una sorta di mercato separato (quasi “extraterritoriale”).

Sono almeno quattro le imprese sudtirolesi che dovrebbero avere i numeri per entrare in classifica: Bernard Bau, Plattner, Schweigkofler e Unionbau.

Al netto delle assenze citate la lista delle 70 imprese maggiormente impegnate in edilizia privata conferma al primo posto Techbau e si chiude con Building con cifre d’affari che vanno da 651 a 19,8 milioni.

Scorrendo la graduatoria compaiono per la prima volta Vita, Raggi Costruzioni e Restauri, Vf Costruzioni e Restauri, Uniko e Aedes, mentre dopo assenze di uno o più anni fanno il loro ritorno Pavoni, la citata Pizzarotti e Giambelli.

Nella top 70, sono 30 le aziende che lavorano esclusivamente in edilizia privata (lo stesso numero della passata edizione), in ordine di fatturato: Colombo Costruzioni, Gse Italia, Nessi & Majocchi, Cds Costruzioni, Borio Mangiarotti, Coccia Vincenzo, Ediltecno Restauri, Grassi & Crespi, Sercos, Pgm, Ars Aedificandi, Vita, Morbio Costruzioni, Albini e Castelli, Intesa Costruzioni, Guffanti A., Edilimpianti Trieste, Tiemme Costruzioni Edili, Raggi Costruzioni e Restauri, Alpha General Contractor, Nigro & C. Costruzioni, Mingori, Uniko, Mario Neri, Fast, Giambelli, Vitruvius & Partners e Building.

A queste se ne aggiungono 17 che pur non raggiungendo la totalità dei ricavi fatturano oltre l’85 percento in questo settore: Techbau, Impredo, Cev, Costruzioni Generali Gilardi, Cospe, Secap, Smv Costruzioni, Pasqualucci, Devero Costruzioni, Ricci, Sacaim, Mengato, Italia Costruzioni, Roger Group, Imaco, Renovalo (ex-Imprendiroma) e Aedes.

La classifica su dati 2024 conferma ancora una volta ai primi due posti l’accoppiata Techbau, leader dell’edilizia logistica (e data center) ma sempre più diversificata, e Cmb, la maggior cooperativa italiana.

Al terzo posto segue Itinera (gruppo Astm/Gavio), seconda impresa di costruzioni generali a livello nazionale e 46° in Europa, al quarto Icm (già Maltauro), che ha scalato dalla 21° posizione, e al quinto Carron.

Dopo i numeri “drogati” dal superbonus degli scorsi anni è interessante vedere chi nel 2024 vanta le migliori prestazioni a partire dalle maggiori crescite di fatturato. In questa edizione a spiccare sono: Impredo (più 78,2 percento), Sercos (70 percento), Ricci (51 percento), Cospe (44,9 percento) ed Ecoin (37,7 percento).

I maggiori utili (in rapporto al fatturato) sono invece evidenziati da: una Esco come Vita (45 percento), un’altra impresa che deve il suo iniziale sviluppo agli interventi di efficientamento energetico, Roger Group (18,9 percento), un’impresa generale, Vitali (15,4 percento), una realtà attiva principalmente in proprio, Guffanti A. (13,8 percento) e un’impresa specializzata in edilizia residenziale e ricettiva, Tiemme Costruzioni Edili (13,5 percento).

Infine, prendendo in considerazione le società con i più ricchi portafogli ordini a fine 2024 (sempre in rapporto alla produzione) si nota che a spiccare sono cinque realtà attive anche (quando non principalmente) in campo pubblico: Vitali (con contratti che valgono 7,3 volte la cifra d’affari), Cobar (6,5), Brancaccio (5,4), Icm (4,9) e Pizzarotti (4,7).

I numeri di insieme

Le 70 imprese in classifica sommano nel 2024 un valore della produzione di 11,7 miliardi, cresciuto dell’8,4 percento su base annua, ma nella sola edilizia privata poco oltre i 6 miliardi (meno 1,9 percento) con un calo della sua quota sul fatturato totale da 57,1 a 51,7 percento.

Una riduzione da attribuire soprattutto alle imprese che nell’ultimo biennio avevano più di altre fatto conto sui superbonus ma in parte anche dal riposizionamento di alcune società verso gli appalti pubblici, attirate dai finanziamenti del Pnrr, sempre che ne abbiano le opportunità e le qualifiche.

Ancora nel 2024 l’attività in edilizia privata appare quasi totalmente circoscritta al territorio nazionale (spesso senza neppure sconfinare da regioni limitrofe) tanto che solo cinque imprese dichiarano una quota (anche minima) di fatturato internazionale per committenti privati raggiungendo un export totale del solo 3,3 percento rappresentato principalmente dalla sola Itinera con un significativo 61 percento e in seconda battuta da Pizzarotti che produce ben il 99,1 percento della sua (limitata) attività nel privato oltre confine.

Si noti inoltre l’assenza di significativi contractors stranieri che osino avventurarsi nel mercato in Italia (con la sola importante eccezione del francese Gse, controllato dal tedesco Goldbeck e specializzato in strutture logistiche tramite Gse Italia). Questo malgrado il mercato privato italiano, sul verdante della committenza, sia sempre più aperto a investitori provenienti dall’estero.

Dopo i numeri record del 2023, nell’ultimo esercizio i 70 big dell’edilizia privata scontano un lieve calo dell’ebitda (meno 5,9 percento) e dell’ebit (meno 7,8 percento) mentre l’utile netto cresce ulteriormente del 10 percento.

A livello di stato patrimoniale le imprese del campione passano da un indebitamento di 520,4 milioni a una posizione finanziaria netta attiva di 84,9 milioni (vantata singolarmente da 34 società), mentre il capitale netto cresce del 5,2 percento.

Nel 2024 le top 70 sommano ben 15,8 mila dipendenti con un incremento del 4 percento rispetto all’esercizio precedente.

I numeri delle imprese più specializzate nel privato

Limitando l’analisi alle sole 45 (su 70) imprese che concentrano oltre l’85 percento della produzione nell’edilizia privata, i risultati d’insieme a differenza che negli anni passati sono leggermente peggiori (a dimostrazione che nell’attuale congiuntura diversificare nel pubblico paga).

Questo specifico campione somma una cifra d’affari 2024 di 3,7 miliardi, ridottasi su base annua dell’1,6 percento e con una quota ricavi da lavori per clienti privati del 95,9 percento.

Le prospettive future sono però positive, con il portafoglio ordini (limitato alle 29 imprese che hanno fornito il dato per entrambi gli anni) che a fine 2024 risulta incrementato del 12,3 percento.

A livello reddituale si notano riduzioni più marcate dell’ebitda (meno 16,6 percento) e dell’ebit (meno 19,7 percento) oltre a un calo del 4,6 percento dell’utile netto.

Al contrario, per quanto riguarda lo stato patrimoniale come già visto per l’intero lotto, le imprese più specializzate in edilizia privata passano nel 2024 da un precedente indebitamento finanziario netto di 244,6 milioni a una posizione finanziaria netta attiva di 38,5 milioni, mentre il patrimonio netto si conferma sui valori dell’anno precedente (meno 0,3 percento).

L’organico di queste 45 sale nel 2024 del 6,1 percento toccando i 3,5 mila addetti.

La distribuzione regionale

Anche nel 2024 le 70 imprese in classifica risultano aver sedi in sole 13 regioni, dimostrando un presidio meno diffuso rispetto alle imprese generali (e alle specialistiche) che invece vantano presenze in quasi tutte le regioni italiane, pur concentrandosi maggiormente in Lombardia, Emilia-Romagna e Lazio.

Appare chiara da un primo sguardo alla cartina la confermata supremazia dell’Italia Settentrionale, mentre quella Meridionale e le Isole possono contare su soli quattro costruttori (come lo scorso anno).

Anche nel Rapporto 2025 sono nove le aree metropolitane rappresentate (sulle 14 disciplinate dalla Legge Delrio): Bari, Cagliari, Catania, Firenze, Milano, Napoli, Roma, Torino e Venezia. Mentre restano ancora scoperte, non ospitando le sedi (per lo meno quelle principali) di imprese attive nell’edilizia privata: Bologna, Genova, Messina, Palermo e Reggio Calabria.

Come osservato fin dalla prima edizione è la Lombardia a guidare la classifica per regioni con una quota sul fatturato totale delle top 70 del 40,7 percento e ben 26 sedi legali.

Da notare come Milano, pur essendo sicuramente il principale mercato in grado di attirare i maggiori investimenti immobiliari, ospita solo 10 sedi legali di imprese lombarde, mentre le altre 16 sono sparse tra le province di Bergamo (in testa con sei), Brescia, Como, Lecco, Mantova, Monza e Varese.

Al secondo posto si conferma il Veneto che con nove società distribuite tra Padova, Treviso, Venezia e Vicenza (nonché le loro province) fattura il 16,4 percento precedendo il Piemonte che con sette aziende e il 12,9 percento sopravanza l’Emilia-Romagna, ferma all’11,9 percento con otto imprese (tra il Modenese e Parma).

Seguono il Lazio che con otto società pesa per il 7,9 percento confermando il predominio della Capitale (ovviamente ben più significativo nel mercato pubblico) e l’Abruzzo, che sconta però un netto calo sia di imprese (da sei a tre tra le province di Chieti e Teramo) che di quota sul totale delle regioni dal 6,9 al 3,8 percento.

Per arrivare alla prima regione meridionale bisogna scendere all’ottava posizione della Sicilia (dietro anche alla Toscana che con tre società somma l’1,9 percento) rappresentata dalla sola Ecoin che vale l’1,1 percento seguita da altre cinque regioni che hanno quote marginali dallo 0,8 allo 0,4 percento e possono contare su un’unica impresa a testa: Sardegna, Puglia, Friuli-Venezia Giulia, Campania e Trentino-Alto Adige.

Leader nei diversi mercati

Sotto il “cappello” dell’edilizia privata si possono distinguere almeno quattro macro-tipologie: l’edilizia residenziale, la ricettiva, la terziaria/direzionale e l’industriale/logistica.

È interessante quindi capire quali sono le imprese che presidiano maggiormente ognuno di questi settori di mercato.

Nel 2024 chi ha fatturato di più nel residenziale è una realtà che unisce le costruzioni a un’importante attività di sviluppo immobiliare come Borio Mangiarotti, seguita a brevissima distanza da una società cresciuta nell’ultimo triennio grazie agli interventi superbonus ma che ha saputo consolidarsi sul mercato non agevolato come Coccia Vincenzo e, più distanti, Impredo, Devero Costruzioni e Cds Costruzioni.

In campo ricettivo il leader è come lo scorso anno Cogefa, mentre completano il podio Nessi & Majocchi e Cev.

Nel settore terziario/direzionale i maggiori ricavi sono quelli della seconda impresa generale italiana Itinera, tallonata dalla maggior cooperativa Cmb e da Techbau.

Quest’ultima è anche al primo posto tra i player attivi in edilizia industriale/logistica (in cui fino al 2020 realizzava la quasi totalità del fatturato) seguita da un’impresa generale quale Icm e una seconda specializzata in logistica: Gse Italia.

*Aldo Norsa, direttore scientifico, Guamari Srl

**Stefano Vecchiarino, chief analyst, Guamari Srl